Pour les couples mariés

L’établissement de la filiation d’un enfant de parents mariés est automatique pour les couples mariés. Aucune démarche n’est nécessaire. La présomption de paternité peut être écartée dans certains cas.

Pour les couples non mariés

Au sein d’un couple non marié, la filiation d’un enfant s’établit différemment à l’égard du père et de la mère. Pour la mère, il suffit que son nom apparaisse dans l’acte de naissance pour que la maternité soit établie. En revanche, pour établir sa paternité, le père doit faire une reconnaissance (avant ou après la naissance de l’enfant).

Avant la naissance

Le père et la mère peuvent reconnaître leur enfant avant la naissance ensemble ou séparément.

La démarche se fait dans n’importe quelle mairie.

Il suffit de présenter une pièce d’identité et de faire une déclaration à l’état civil.

L’acte de reconnaissance est rédigé immédiatement par l’officier d’état civil et signé par le parent concerné ou par les deux en cas de reconnaissance conjointe. L’officier d’état civil remet une copie de l’acte qu’il faudra présenter lors de la déclaration de naissance.

Au moment de la déclaration de naissance

Dès lors que le nom de la mère figure dans l’acte de naissance de l’enfant, la filiation maternelle est automatique et la mère n’a pas de démarche à faire.

En revanche, pour établir la filiation paternelle, le père doit reconnaître l’enfant.

Il peut le faire à l’occasion de la déclaration de naissance, c’est-à-dire dans les 5 jours qui suivent la naissance. Elle est alors contenue dans l’acte de naissance de l’enfant. Il doit s’adresser à la mairie du lieu de naissance.

À l’occasion de la naissance du premier enfant, un livret de famille est délivré.

Fiche pratique

Impôt sur le revenu – Frais de scolarité des enfants (réduction d’impôt)

Vérifié le 17/04/2023 – Direction de l’information légale et administrative (Première ministre)

Vous pouvez bénéficier d’une réduction d’impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

Vous pouvez bénéficier d’une réduction d’impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

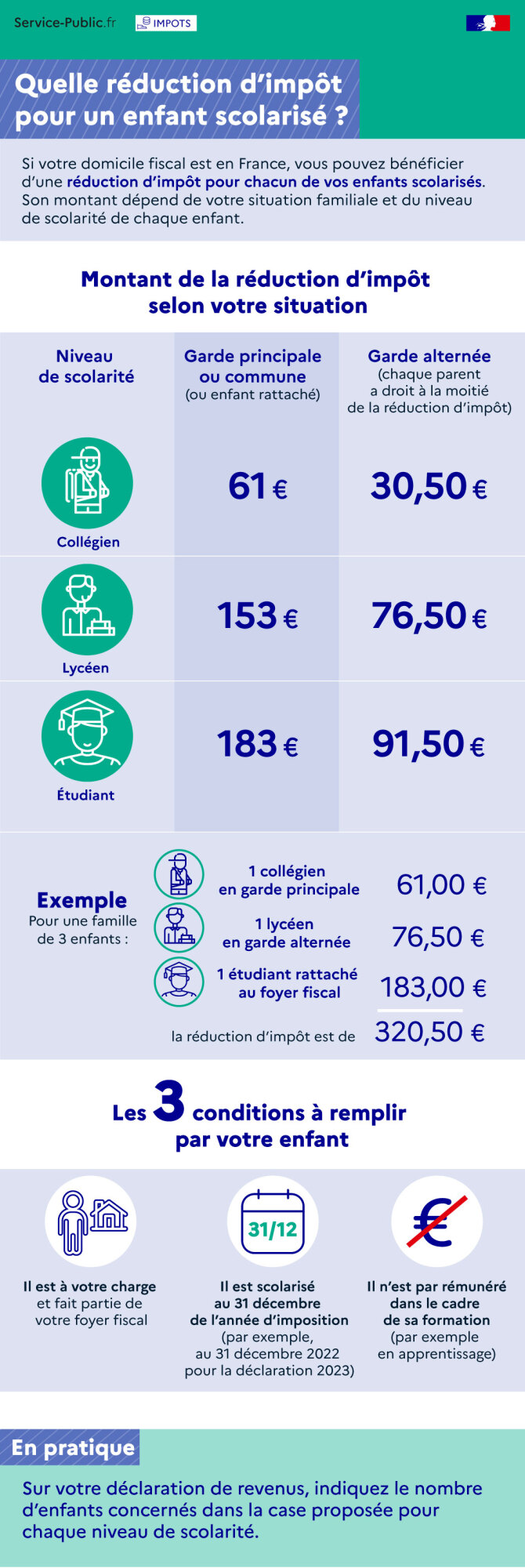

Titre : Quelle réduction d’impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

- Collégien : 61 €

- Lycéen : 153 €

- Etudiant : 183 €

- Collégien : 30,50 €

- Lycéen : 76,50 €

- Etudiant : 91,50 €

- Il est à votre charge et fait partie de votre foyer fiscal

- Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

- Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

Questions ? Réponses !

Pour en savoir plus

-

Brochure pratique 2023 – Déclaration des revenus de 2022

Ministère chargé des finances

-

Je déclare mes réductions et crédits d’impôt

Ministère chargé des finances